En los últimos 12 meses hubo un aumento del crédito bancario global al agro de 20%, con un incremento particularmente notorio en el sector agrícola de producción de oleaginosas (45%), con un alza del 25% considerando a la agricultura como conjunto.

Ese fue uno de los datos divulgados en un nuevo trabajo de los profesionales de la consultora Carle & Andrioli, remitido a El Observador al inicio de este nuevo ejercicio, que considera su habitual relevamiento de la inversión anual en maquinaria agrícola.

En el trabajo se detalló que los rendimientos excepcionalmente bajos por la sequía afectaron en forma importante la rentabilidad de los productores agrícolas y su generación de fondos.

Juan Samuelle

Siembra de soja.

De acuerdo a información de la Federación Uruguaya de Grupos CREA (FUCREA), el resultado bruto (antes del costo de arrendamiento e intereses) de los productores agrícolas-ganaderos fue nulo, mientras que la media del último quinquenio era de US$ 300 por hectárea e incluso en 2022 había superado los US$ 700.

Diego Battiste

Producción agrícola en Uruguay.

La estrategia

En ese marco, para cubrir las necesidades de fondos los productores tuvieron que diferir los planes de inversión, reprogramar pagos con proveedores y solicitar asistencia financiera a los bancos.

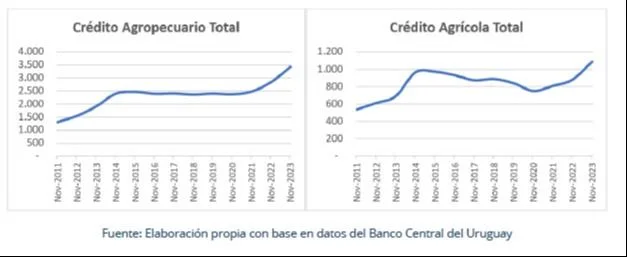

De acuerdo a la última información disponible del Banco Central del Uruguay (BCU), los préstamos bancarios al sector agropecuario son de US$ 3.422 millones (a noviembre de 2023), por lo que se ubican en valores máximos en dólares corrientes.

Se registra por lo tanto en los últimos 12 meses un aumento del crédito bancario global al agro de 20%, de los préstamos a la agricultura de 25% y en particular de 45% de oleaginosos.

En consecuencia, la relación deuda bancaria/producto del agro se sitúa al cerrar 2023 en 70%, superior al 60% que finalizó el año anterior.

Juan Samuelle

Suministro de ración en tambo.

El aporte de los bancos

En el último año, frente a un contexto climático adverso las instituciones bancarias, además de adaptar calendarios de repago, mantuvieron la oferta de financiamiento con destino a capital de trabajo e inversiones agropecuarias.

La composición de los préstamos por subsectores muestra que la actividad relacionada a la agricultura representa 30% de los créditos (agrícola-ganadero 21%, oleaginosos 5%, arroz 3%, trigo 1%), ganadería 30%, silvicultura 15 % y lechería 6%.

Fuente: IDIMA 2024

Al final de 2023, la tasa de morosidad del sector agropecuario es de 2%, en niveles mayores a un año atrás (1%).

En relación al costo del financiamiento, las empresas tienen mayor costo por el incremento de las tasas de interés observado desde mediados de 2022.

Juan Samuelle

Labores de cosecha en el litoral uruguayo.